Se acerca el final del ejercicio económico y consecuentemente para muchas empresas el momento de aplicar por primera vez las NUEVAS TABLAS DE AMORTIZACIÓN aprobadas por la Ley 27/2014 del Impuesto sobre Sociedades (LIS), para registrar la depreciación de sus activos. Quieren saber cómo aplicarlas?

Los activos adquiridos a partir de 01.01.2015 habrán de ser depreciados fiscalmente hablando, utilizando las nuevas tablas de amortización del artículo 12 de la LIS, siempre y cuando se utilicen los métodos establecidos en la normativa del impuesto.

Debemos REVISAR los porcentajes de amortización lineal de todos los activos inmovilizados de nuestras empresas para COMPROBAR y AJUSTAR (si procede) el porcentaje que venía aplicando hasta 31.12.2014 a los inmovilizados comprados antes de esa fecha.

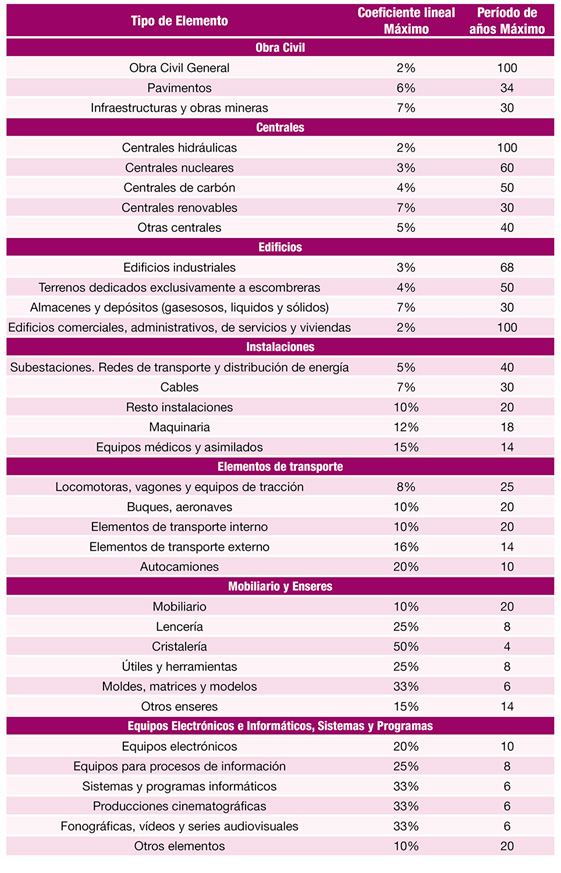

Las nuevas TABLAS simplifican las existentes hasta la fecha, pues pasamos de unas tablas agrupadas en 10 divisiones, y éstas en Agrupaciones de actividad, y posteriormente en grupos, con tabla para elementos comunes y un total de 646 elementos amortizables), a una "mini-tabla" con únicamente 33 elementos de referencia.

¿Qué comprobaciones debemos hacer antes de cerrar el ejercicio?

- Debemos revisar el método y porcentajes de amortización que utiliza en todos y cada uno de los activos que posee su empresa.

- Comprobar qué porcentajes de amortización correspondería aplicar a cada bien de utilizar las nuevas tablas de amortización.

- Si los porcentajes tablas antiguas no se corresponden con los porcentajes de tablas nuevas, habrá de ajustar éstos, aplicando la amortización resultante de dividir el valor neto fiscal del bien existente al inicio de 2015 entre los años de vida útil que le reste al elemento según las nuevas tablas.

Gastos e ingresos de periodos anteriores

¿Préstamo Participativo o Aportación de socios?